pt|en

Nota Técnica 2022.002 v.1.30 que altera regras de validação de equiparação à exportação e altera leiaute

Foi publicado no dia 02/03 no Portal da Nota Fiscal Eletrônica, a Nota Técnica 2022.002 na versão 1.30 de Março 2026, que trata da “Alteração em Regras de Validação Equiparação à exportação e outras alterações”.

Fonte: Nota Fiscal Eletrônica

Reforma Tributária – Nota Técnica CTE sobre preenchimento do Split Payment

Foi publicado no dia 02/03 no Portal do Conhecimento do Transporte Eletrônico, a Nota Técnica 2026.001 v.1.01 do BP-e (Bilhete de Passagem Eletrônico) e do CT-e, de Vinculação com a transação de pagamento do DF-e, esclarecendo que “não há exigência de preenchimento ou uso dos campos de split payment, em 2026, no ambiente de produção das empresas”.

Com base no histórico de atualização, a versão 1.01 traz o seguinte termo:

Fonte: Conhecimento de Transporte Eletrônico

Reforma Tributária – Encat publica notas técnicas sobre Split Payment em documentos fiscais eletrônicos

Foi publicado no dia 02/03/2026, o Informe Técnico 2026.001, versão 1.00 sobre a Reforma Tributária do Consumo. O principal objetivo é apresentar informações sobre a vinculação do Split Playment com os documentos fiscais eletrônicos, como CTe, CTe OS, BPe, BPeTM, BPeTA, NF3e, NFCom, NFAg e NFGas.

Será adicionado na estrutura de campos uma “tag” para informar o código do Meio de Pagamento utilizado na transação. O grupo de informação da vinculação da transação de pagamento utilizará os seguintes códigos estabelecidos nesta tabela citada anteriormente:

Fonte: Informe Técnico

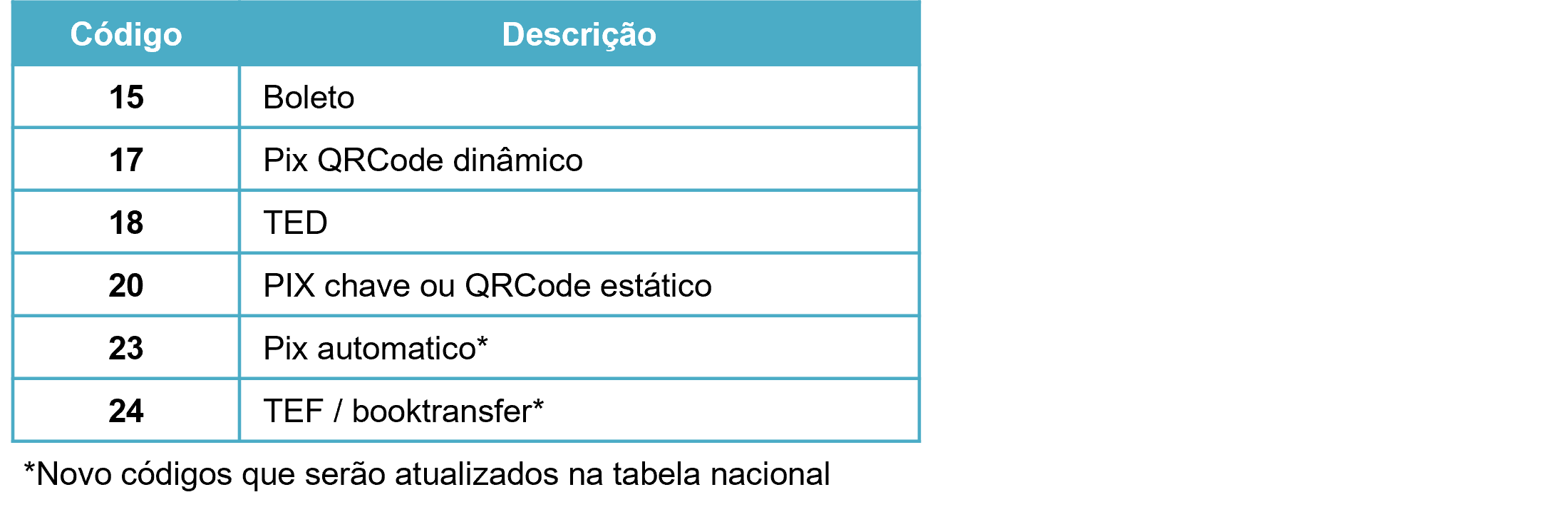

Publicação Informe Técnico NFe – Tabela de Meios de Pagamento

Foi publicado no dia 04/03/2026, a atualização do Informe Técnico nº 2024.002 versão 1.11, que trata sobre tabela de meios de pagamento.

A atualização agora em março/26, corresponde as seguintes alterações:

Prazos de implementação:

Fonte: Informe Técnico

ICMS/DF – Posicionamento sobre a Inclusão do IBS e da CBS na Base de Cálculo do ICMS a partir de 2027

Foi publicado no dia de hoje 02/03 no Diário Oficial do Distrito Federal, um Aviso SUREC, sobre dúvida dos contribuintes sobre a inclusão da CBS e IBS na base de cálculo do ICMS.

Consta na publicação a seguinte afirmação “No exercício de 2026, não haverá aumento de ônus tributário para os contribuintes em relação ao IBS ou à CBS, uma vez que os valores correspondentes a esses tributos terão caráter meramente informativo e, portanto, não serão incluídos na base de cálculo do ICMS. Esse entendimento foi firmado na Solução de Consulta nº 23/2025 desta SUREC.”.

Sendo assim, neste período de transição em 2026, não haverá incidência da inclusão do IVA Dual na base de cálculo do ICMS no Estado do Distrito Federal, sendo após 2027, exigibilidade no recolhimento, logo a obrigatoriedade no cálculo do imposto.

Comenta-se também, sobre à Lei Complementar Federal nº 214/2025, o art. 12, § 2º, inciso V, quanto a permissão da exclusão do ICMS no cálculo da CBS e IBS somente.

Fonte: DOE

ICMS/PR – Excluídas da ST as operações com Produtos Eletrônicos, Eletroeletrônicos e Eletrodoméstico

Foi publicado no dia 27/02 no Diário Oficial do Paraná, o Decreto nº 12.828 no intuito de alterar o Regulamento de ICMS, para internalizar os conceitos apresentados no Convênio ICMS 89/2025, que trata do ICMS incidente no desembaraço aduaneiro de mercadoria ou bem importado sob o Regime Especial de Admissão Temporária, para excluir os produtos eletrônicos, eletroeletrônicos e eletrodomésticos do rol de mercadorias sujeitas ao regime de substituição tributária e adota outras providências.

Dentre as principais alterações, vejamos abaixo:

1.Altera o caput e a nota 1 do item 141 do Anexo V, que passam vigorar com a seguinte redação, acrescentando-se lhe as notas 2 e 3, que trata sobre a incidência de tributação e recolhimento na operação de importação.

2.Altera as notas 1 e 2 do item 31 do Anexo VI, que passam vigorar com a seguinte redação, acrescentando-se lhe as notas 4 e 5, que trata sobre o REGIME ESPECIAL ADUANEIRO DE ADMISSÃO TEMPORÁRIA, da Secretaria da Receita Federal do Brasil – RFB.

3.Ainda há a revogação da Seção XXIII do Capítulo I do Anexo IX – referente aos NCM’s antes incidentes de ST Das Operações com Produtos Eletrônicos, Eletroeletrônicos e Eletrodomésticos.

Estas alterações passaram a produzir efeitos desde 1° de março de 2026 em relação a exclusão dos itens do rol de mercadorias sujeitas ao ICMS-ST.

Fonte: DOE

TRIBUNAIS

STF tem maioria para proibir municípios de corrigir tributo acima da Selic

O Plenário do Supremo Tribunal Federal atingiu maioria para definir que municípios não podem aplicar índices de correção monetária e taxas de juros de mora superiores à taxa Selic sobre seus créditos tributários.

Com esse entendimento, os ministros rejeitaram o recurso do município de São Paulo que questionava decisão do Tribunal de Justiça paulista afastando a aplicação de juros de 1% ao mês cumulados com correção pelo IPCA na cobrança de ISS de uma empresa.

No caso concreto, o município de São Paulo havia aplicado multa, correção pelo IPCA e juros de 1% ao mês com base em leis municipais. O Tribunal de Justiça de São Paulo entendeu que a cobrança superava o teto representado pela Selic, entendimento agora confirmado pelo STF.

O STF já havia consolidado entendimento de que estados e o Distrito Federal não podem fixar índices de correção e juros superiores aos adotados pela União. A decisão agora estende esse limite também aos municípios.

Com a fixação da tese em repercussão geral, o entendimento deverá ser aplicado a todos os processos semelhantes em tramitação no país.

Fonte: CONJUR

Despesas com pessoal geram créditos de PIS e Cofins

A Justiça Federal do Rio de Janeiro concedeu liminar a uma empresa que lhe garante o direito a créditos de PIS e Cofins sobre despesas com pessoal que foram acordadas em convenção coletiva. Trata-se, segundo especialistas, da primeira decisão favorável ao pleito dos contribuintes no Estado.

O contribuinte tentou aproveitar créditos de PIS e Cofins, com base na leis nº 10.637/2002 e nº 10.833/2003, sobre valores gastos com alimentação, vestimenta e plano de saúde dos trabalhadores, mas a tentativa foi barrada pela Receita Federal, com o argumento de que essas despesas não se enquadram no conceito de insumo (processo nº 5004629-49.2026.4.02.5101).

Para a Receita, com base na Instrução Normativa (IN) nº 2.121, não são considerados insumos os gastos que se destinem a viabilizar a atividade dos empregados, “tais como alimentação, vestimenta, cursos, plano de saúde e seguro de vida”. Essa ressalva foi incluída na IN em abril de 2025.

Em abril de 2025, por exemplo, a 3ª Turma Especializada negou o recurso de uma empresa de transporte de cargas, com a justificativa de que as “despesas com uniformes, vale-transporte, alimentação e plano de saúde, mesmo exigidas por convenção coletiva, não configuram insumos aptos a gerar créditos de PIS/Cofins” (processo nº 5094931-32.2023.4.02.5101).

Fonte:Valor Econômico

NOTICIAS

Reforma tributária – Projeto de Lei para definição da alíquota do Imposto Seletivo em 5%

O Portal da Reforma Tributária publicou no dia 04/03/2026, que os Deputados do Partido Novo apresentaram no Congresso Nacional um Projeto de Lei nº 42 de 2026, definições e busca segurança jurídica ao consumidor, aos contribuintes quanto a destinação e determinação de alíquota do Imposto Seletivo.

Não há exatos estudos ou critérios determinados por trás do percentual apresentado, mas fica definido neste projeto alíquota mínima de 0% e máxima de 5%.

Durante a publicação, eles destacam que quanto maior a alíquota do IS, ele afeta diretamente na alíquota da CBS, gerando necessidade equilíbrio e por isso, deverá ser analisado adequadamente, pois, o imposto terá sua vigência de cobrança e recolhimento a partir de 2027.

Fonte: Portal da Reforma Tributária

Nós, da Focus Tributos, estamos preparados para atender esses desafios.

Entre em contato para conversarmos a respeito, inclusive com apresentação de novas e interessantes oportunidades!

Fellipe Marchon

21 98251 1000

[email protected]