pt|en

FEDERAL

Fisco divulga Tabela de cClassTrib de IBS/CBS e Tabela de Indicadores de CST

O governo divulgou um Informe Técnico com informações sobre a Tabela de Código de Classificação Tributária do IBS e da CBS (cClassTrib) e a Tabela de Indicadores de CST, ambas disponíveis para consulta no Portal Nacional da Nota Fiscal Eletrônica (NF-e), na aba “Documentos”, opção “Diversos”. A Nota informa também que o Informe Técnico RT 2024.001 – v1.00 está revogado.

Cada par de códigos informado (CST e cClassTrib) diz como o contribuinte interpreta a incidência do IBS e da CBS sobre cada item da nota fiscal. A nova tabela define:

A primeira data de início de vigência de todos os códigos será publicada em versão futura da RT Nota Técnica 2024.002 – IBS/CBS.

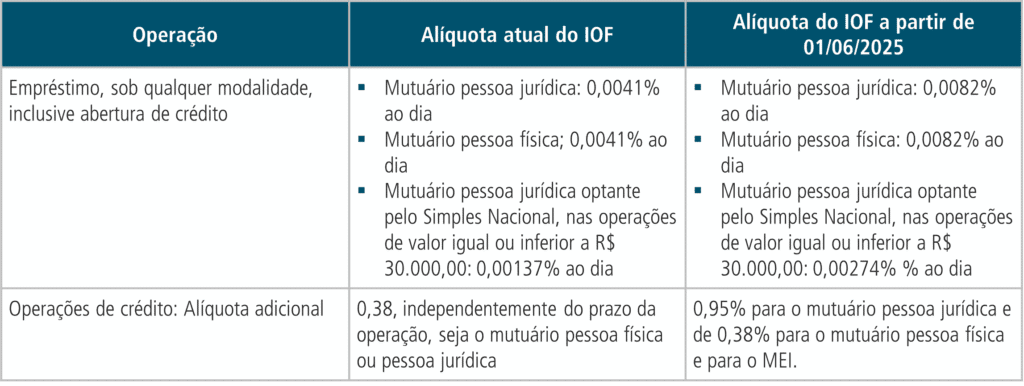

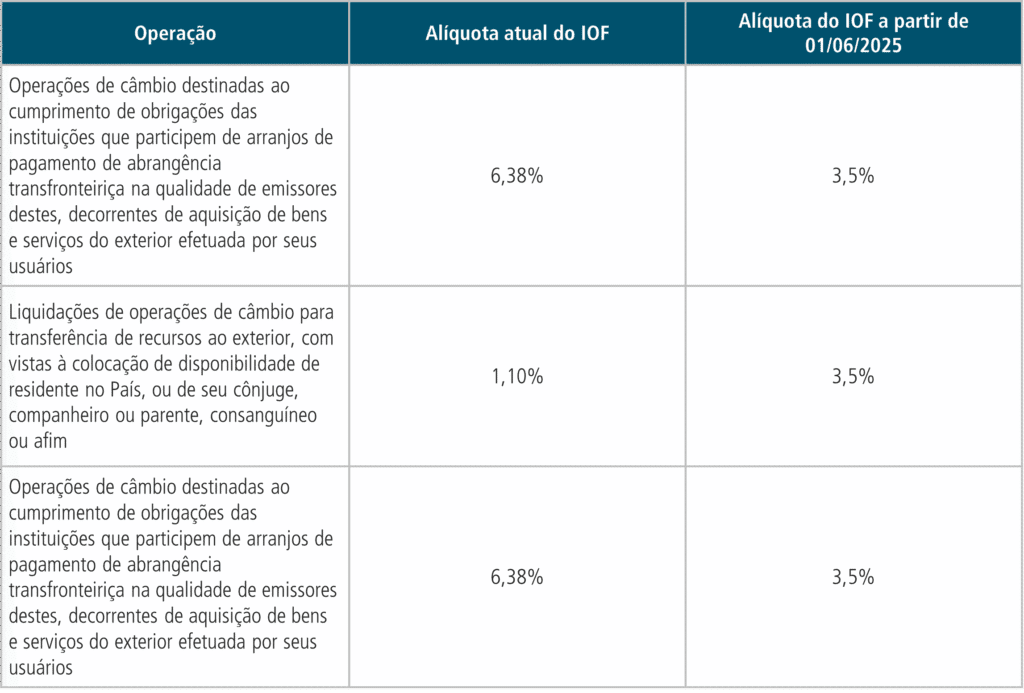

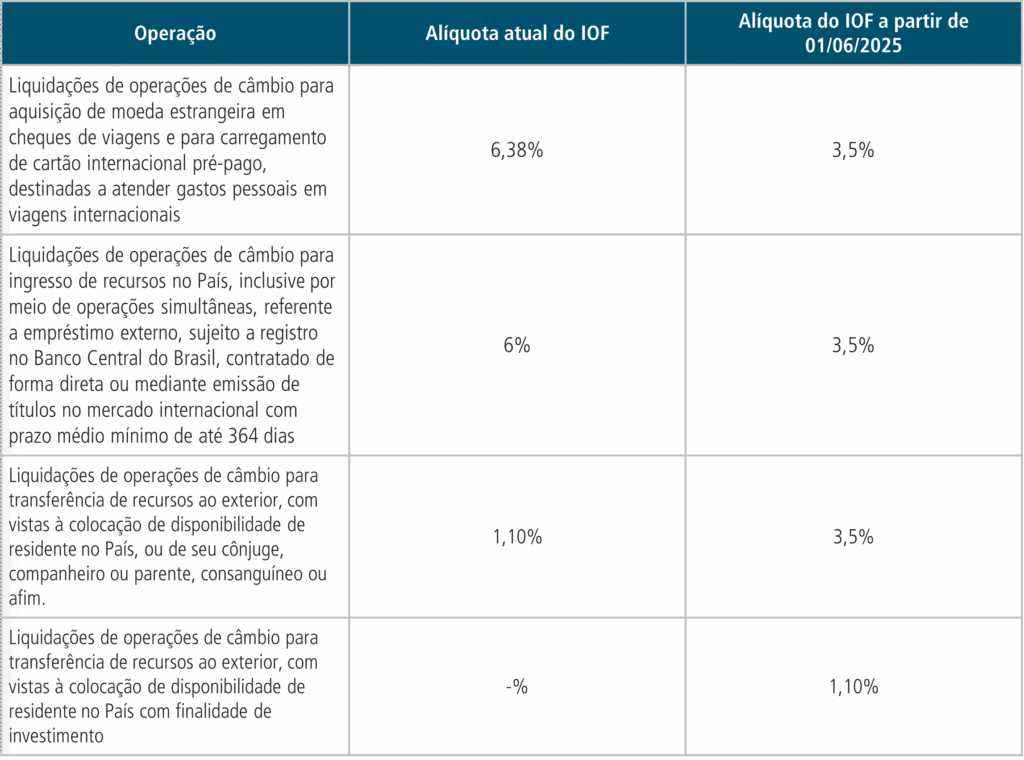

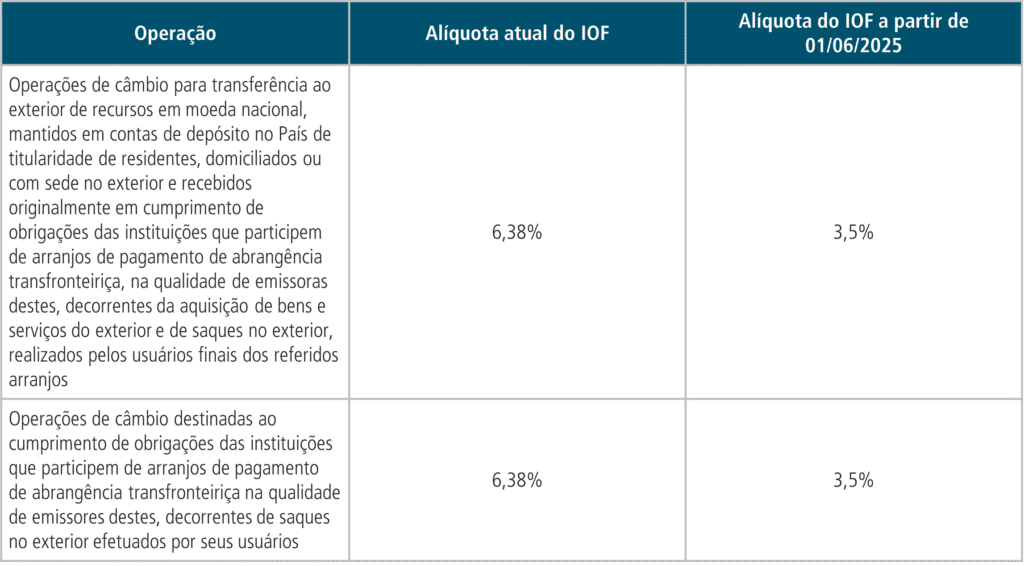

Governo Federal publica mudanças nas alíquotas do IOF

Conforme a publicação do Decreto n. 12.466/2025, o Governo alterou o Decreto n. 6.306/2002, que regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF). As mudanças terão efeitos apenas a partir de 01/06/2025.

Fonte: O Globo

Fonte: O Globo

Governo Federal altera alíquotas de importação da TEC para 925 NCM’s

Conforme a publicação da Resolução GECEX n. 732/2025, no DOU do dia 21/05/2025, foram excluídos 925 NCM’s dos Anexo II e Anexo VI ( LEBIT/BK) da Resolução GECEX n. 272/2021.

Considerando que as alíquotas de importação são regidas das disposições mais específicas (anexo II e anexo VI são exemplos) para a disposição geral (anexo I)

A produção dos efeitos ocorre na data de publicação 21/05/2025, logo, as alíquotas já são afetadas de forma imediata.

Ressaltamos que para o imposto de importação, não existe a necessidade de respeitar o princípio da anterioridade nonagesimal ou anterioridade anual.

Fonte: DOU

Prorrogação excepcional para o pagamento de tributos federais recolhidos via DARF e DAR

Foi publicada a Portaria Normativa MF n. 1.137/2025 que prorroga o prazo para pagamento de tributos federais recolhidos via DARF e DAE de 20/05/2025 para 28/05/2025.

Para contribuintes localizados em estados ou municípios onde o dia 28/05/2025 não for considerado dia útil, o vencimento deverá ser ajustado conforme a legislação aplicável a cada tributo.

Fonte: DOU

ESTADUAL

SP – Fisco paulista esclarece sobre a obrigatoriedade de NF-e/NFC-e após o fim do CF-e-SAT

A Secretaria da Fazenda de São Paulo confirmou que o Cupom Fiscal Eletrônico do SAT (CF-e-SAT) será desativado a partir de 1º de janeiro de 2026, mas reforçou que isso não isenta os contribuintes da emissão de documentos fiscais.

Com o fim do CF-e-SAT, os contribuintes deverão adotar a Nota Fiscal Eletrônica (NF-e, modelo 55) ou a Nota Fiscal de Consumidor Eletrônica (NFC-e, modelo 65), conforme o enquadramento de suas operações.

O Fisco recomendou que a migração para os novos modelos seja feita com antecedência, a fim de evitar transtornos operacionais e possíveis penalidades por descumprimento da obrigação fiscal.

Fonte: DOE/SP – 23/05/2025

TRIBUNAIS SUPERIORES (STF/STJ)

Em empréstimo parcelado, IOF incide com alíquota da data da parcela recebida

A 1ª Turma do STJ firmou entendimento relevante sobre a incidência do IOF em contratos com liberação parcelada de crédito. Decidiu-se que cada liberação de parcela representa um novo fato gerador do imposto, mesmo que o contrato tenha sido firmado sob regime de isenção. No caso analisado, parte do crédito havia sido liberada antes da revogação da isenção pelo Decreto n. 8.511/2015, e o restante, após a mudança. A tese vencedora seguiu o art. 3º, §1º, II, do Decreto n. 6.306/2007, que autoriza a tributação conforme a efetiva liberação dos valores, e não com base na data do contrato.

Segundo o voto vencedor, a fragmentação da liberação permite que o IOF acompanhe alterações normativas supervenientes. Apenas a ministra Regina Helena Costa divergiu, sustentando que a alíquota incidente deve ser a vigente na primeira liberação, em nome da previsibilidade e da proteção à confiança legítima do contribuinte.

Esse precedente causa um alerta para operações estruturadas com execução prolongada, especialmente em financiamentos públicos. A assinatura do contrato deixa de assegurar o regime tributário aplicável durante toda a sua vigência e a jurisprudência atual admite que o ônus fiscal varie conforme mudanças normativas ocorram no curso da execução contratual.

Fonte: Conjur

STJ uniformiza entendimento e exclui Difal do ICMS da base do PIS e Cofins

A 2ª Turma do STJ decidiu que o Difal do ICMS não deve compor a base de cálculo do PIS e da Cofins, alinhando-se à 1ª Turma e consolidando uma interpretação favorável aos contribuintes. A decisão uniformiza o entendimento da Corte sobre a exclusão do Difal, com potencial impacto positivo para empresas que realizam operações interestaduais.

No caso analisado, a empresa buscava afastar a inclusão do Difal da base das contribuições, após decisão contrária do TRF-4. Com base no julgamento do STF que reconheceu a natureza infraconstitucional da discussão, o STJ assumiu a competência para decidir e reconheceu o direito à exclusão.

A expectativa é que a questão seja futuramente analisada pela 1ª Seção do STJ em recurso repetitivo, o que tornaria obrigatória a aplicação do entendimento por todos os tribunais inferiores.

Fonte: Conjur

NOTÍCIAS

Sem municípios, Conselho Superior do Comitê Gestor do IBS é instalado com membros dos Estados

O Conselho Superior do Comitê Gestor do Imposto sobre Bens e Serviços (IBS) foi oficialmente instalado em 16 de maio de 2025, dentro do prazo previsto no artigo 483 da Lei Complementar n. 214/2024. A instalação ocorreu por meio de reunião virtual coordenada pelo secretário de Fazenda do Mato Grosso do Sul, com a posse dos membros estaduais titulares e suplentes já indicados no Ato n. 1/2025, publicado em abril no Diário Oficial da União.

Neste primeiro momento, o Conselho passa a funcionar com representantes apenas dos Estados e do Distrito Federal. A ausência de membros municipais deve-se a uma disputa jurídica entre entidades representativas dos Municípios, o que suspendeu as eleições e, consequentemente, as nomeações dos 27 membros titulares e suplentes municipais. Apesar disso, a Frente Nacional de Prefeitos (FNP) e a Confederação Nacional dos Municípios (CNM) foram convidadas a participar da reunião e receberam ofícios reforçando a necessidade de participação para garantir o equilíbrio federativo.

Durante a reunião, foi lido o artigo 483 da Lei Complementar, que considera automaticamente empossados os membros estaduais indicados, mesmo sem a nomeação de todos os integrantes. Com base nesse dispositivo, o coordenador declarou instalado o Conselho e formalizou a posse dos representantes estaduais, cumprindo assim os dispositivos legais e marcando o início do funcionamento do órgão, ainda que de forma parcial.

Fonte: Portal da Reforma Tributária

Judiciário nega maioria dos pedidos para estender prazo de benefício fiscal do Perse

Conforme levantamento do Valor Econômico, a maioria das decisões judiciais tem negado a prorrogação do benefício fiscal do Perse, encerrado em 1º de abril de 2025 por atingir o limite de R$ 15 bilhões em renúncia fiscal. De 77 ações ajuizadas contra o fim antecipado do programa, 40 tiveram decisões desfavoráveis aos contribuintes, embora algumas liminares tenham estendido a vigência do benefício, como no caso da Abrasel e da Ubrafe. As principais teses envolvem a equiparação do Perse à isenção tributária, a necessidade de observar a anterioridade e a ausência de comprovação do teto de renúncia.

A disputa chegou ao STF por meio de ação proposta pela Confederação Nacional do Comércio (CNC), que alega inconstitucionalidade da Lei n. 14.589/2024. A entidade defende a continuidade do programa até 2026 e argumenta que o término imediato, além de ferir a anterioridade, não foi adequadamente fundamentado, já que a Receita teria publicado apenas dois relatórios sobre o custo do programa e não demonstrado o atingimento do limite de R$ 15 bilhões.

Por outro lado, a Procuradoria-Geral da Fazenda Nacional sustenta que o encerramento do Perse é legal, baseado na nova redação do artigo 4º-A da Lei n. 14.148/2021, e afirma que a maioria das decisões judiciais apoia essa interpretação. Mesmo com derrotas pontuais, a PGFN promete recorrer e manter a defesa da extinção do programa, reforçando que o encerramento decorre de previsão legal expressa.

Fonte: Portal da Reforma Tributária

Nós, da Focus Tributos, estamos preparados para atender esses desafios.

Entre em contato para conversarmos a respeito, inclusive com apresentação de novas e interessantes oportunidades!

Fellipe Marchon

21 98251 1000

[email protected]