FEDERAL

Fazenda afirma que progressividade só será alcançada com a aprovação conjunta da isenção e do imposto mínimo

O Ministério da Fazenda divulgou no dia 13/06/2025 um estudo com os impactos da reforma do IRPF (PL n.1.087/2025) na progressividade e na desigualdade de renda. O principal ponto abordado no estudo é o argumento de que a progressividade tributária só será possível caso as duas medidas previstas no projeto sejam aprovadas:

- Isenção do IR para a faixa de renda de R$ 5 mil mensais e;

- A implementação do imposto mínimo para os “super-ricos”.

Pelo divulgado, a análise foi baseada em dados relativos ao ano de 2022 da Declaração de Imposto sobre a Renda da Pessoa Física (DIRPF) e da Pesquisa Nacional por Amostra de Domicílios Contínua Anual (PNADC-A), para chegar a uma conclusão dos impactos não só sobre os contribuintes, mas da população no geral.

O estudo apresentou uma comparação entre dois cenários da proposta: um com apenas a isenção do imposto e outro que combina a isenção com a implementação de um imposto mínimo. Para representar os impactos de cada alternativa, o governo utilizou do Índice de Kakwani (quanto maior o valor, mais progressivo é o sistema tributário), destacando como os resultados se comportam em cada caso:

- IRPF atual: 0,185 no Índice de Kakwani;

- IRPF + Isenção: 0,222 no Índice de Kakwani;

- IRPF + Isenção + IRPFM: 0,233 no Índice de Kakwani.

O relator da reforma do Imposto de Renda, deputado Arthur Lira (PP/AL), afirmou que a isenção para rendas mensais de até R$ 5 mil, assim como a aplicação de uma tabela progressiva para ganhos entre R$ 5 mil e R$ 7 mil, conta com apoio no Congresso. No entanto, o imposto mínimo não é vista com bons olhos pela maioria dos parlamentares.

Fonte: Portal da Reforma Tributária

Lula tributa LCI, LCA, CRI, CRA, debêntures incentivadas e bets

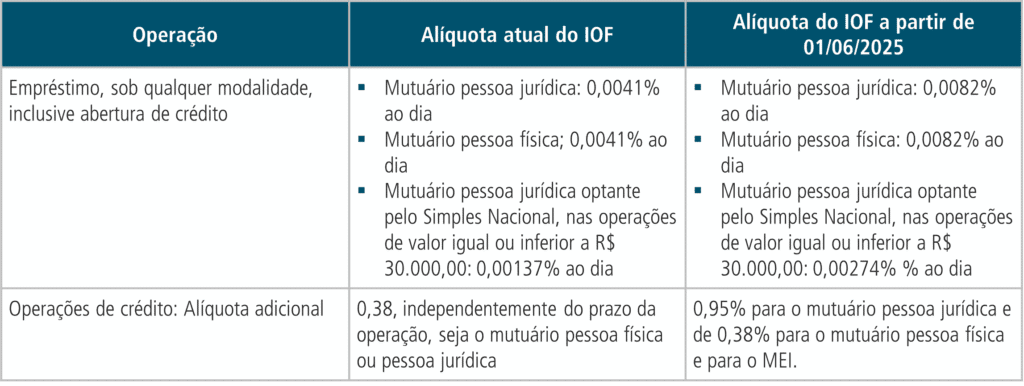

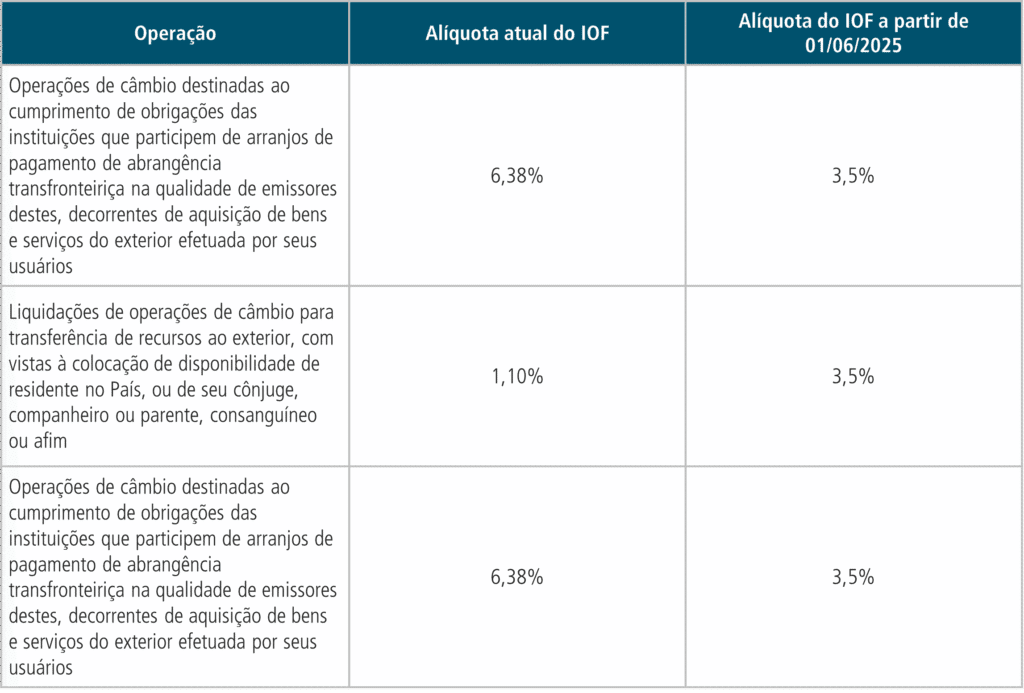

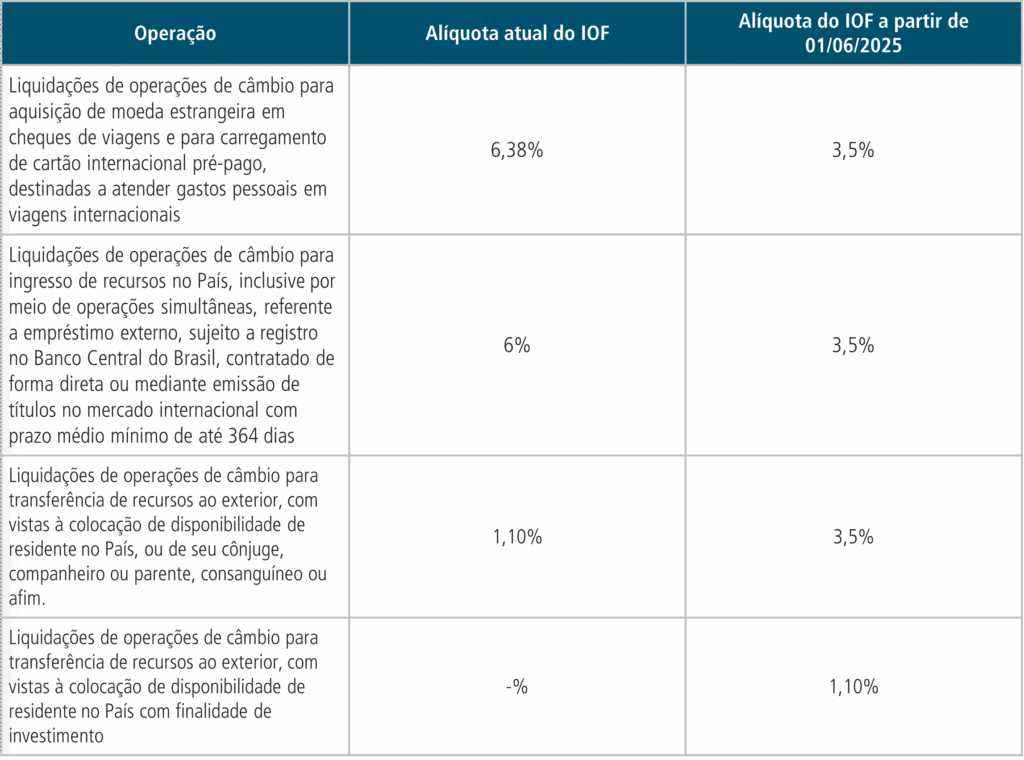

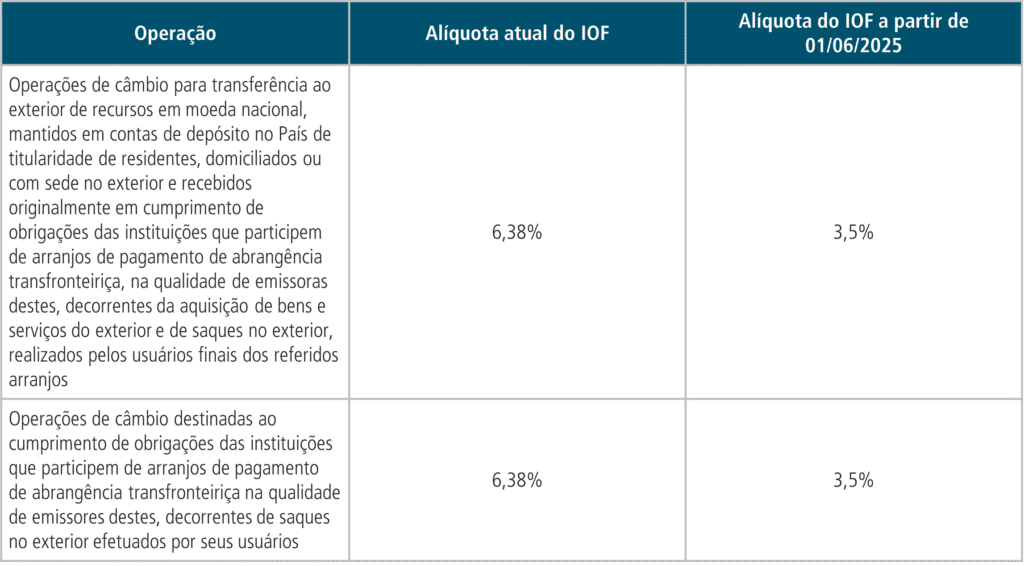

O governo publicou, no dia 11/06/2025, a MP n. 1.303/2025 para substituir parte do aumento do IOF. Segundo o governo, a Medida Provisória traz “ajustes relevantes” acerca das despesas públicas, visando o “fortalecimento” do arcabouço fiscal:

- Educação: Inserção do programa Pé-de-Meia no piso constitucional da educação;

- Saúde: Mudança nas regras do Atestmed (serviço digital do INSS para solicitação de benefícios por incapacidade temporária), sujeição à dotação orçamentária da compensação financeira entre o Regime Geral de Previdência Social e os regimes de previdência dos servidores públicos;

- Seguro Defeso: Ajustes nos critérios de acesso e sujeição à dotação orçamentária.

Juntas, essas medidas devem representar economia de R$ 4,2 bilhões em 2025 e R$ 10,7 bilhões em 2026.

Segue um resumo das principais alterações :

- LCI (Letras de Crédito Imobiliário), LCA (Letras de Crédito do Agronegócio), CRI (Certificados de recebíveis imobiliários), CRA (Certificado de Recebíveis do Agronegócio) e debêntures incentivadas: A alíquota do Imposto de Renda sairá de 0% para 5% a partir de janeiro de 2026;

- Instituições financeiras: Equalização da CSLL para o setor, que passa a variar entre 15% e 20%; haverá eliminação da alíquota reduzida de 9% para fintechs;

- Apostas: A alíquota para as bets passará de 15% para 18% em outubro de 2025;

- Câmbio: Será estabelecido que o retorno de investimentos diretos estrangeiros feitos no Brasil será isento de tributação, a exemplo do que já ocorre com o retorno de investimentos no mercado financeiro e de capitais;

- Decreto original: Pessoas jurídicas teriam cobrança fixa de 0,95% mais taxa diária de 0,0082% ao dia, com diferenças para o Simples Nacional. No Decreto n. 12.499/2025 (11/06/2025): Cobrança fixa de 0,38% mais taxa diária de 0,0082% ao dia, sem diferenciação para pequenos negócios;

- Decreto original: Isenção em operações de até R$ 50.000 por mês por CPF, somando todas as seguradoras. Acima disso, incidência de 5% sobre o total aportado no mês. No Decreto n. 12.499/2025 (11/06/2025): Até o final de 2025, a isenção vale para aportes até R$ 300 mil ao ano (R$ 25 mil ao mês). A taxa de 5% considera o excedente. O valor isento a partir de 2026 é R$ 600 mil ao ano (R$ 50 mil ao mês).

- Novo decreto: Cobra 0,38% sobre aquisição primária de cotas de FIDC, inclusive por bancos. No Decreto n. 12.499/2025 (11/06/2025): Não trazia essa cobrança explícita;

Fonte: Portal da Reforma Tributária

Receita Federal atualiza a EFD-Reinf

Foi publicada a Nota Técnica nº 02/2025 com a inclusão do campo opcional {indPertIRRF} no leiaute do R-1000 – Informações do contribuinte.

Este campo deve ser preenchido exclusivamente pelos declarantes com natureza jurídica igual a:

- 126-0 (Fundação Pública de Direito Privado Estadual ou do Distrito Federal);

- 127-9 (Fundação Pública de Direito Privado Municipal);

- 129-5 (Fundo Público da Administração Indireta Estadual ou do Distrito Federal);

- 130-9 (Fundo Público da Administração Indireta Municipal), quando mais da metade de suas receitas forem obtidas do respectivo poder público mantenedor (IN RFB nº 2239/2024).

Com o preenchimento desse campo, os valores informados na EFD-Reinf em códigos de receita de IRRF não serão enviados para a DCTFWeb. Os contribuintes que se enquadram na situação acima, com débitos enviados indevidamente à DCTFWeb nos meses anteriores, devem fazer a alteração do R-1000 preenchendo o campo {indPertIRRF} com vigência a partir do correspondente mês, reabrir o período de apuração e, em seguida, fechá-lo novamente (evento R-4099) de modo que os efeitos esperados se reflitam adequadamente na DCTFWeb.

Tendo em vista as alterações trazidas nessa nota técnica, o esquema XSD relativo ao leiaute do evento R-1000 foi republicado. O novo XSD desse evento substitui o publicado anteriormente, mantendo a versão v2_01_02.

TRIBUNAIS SUPERIORES (STF/STJ)

Quem desiste de ação para aderir a transação tributária não paga honorários, diz STJ

O contribuinte que desiste ou renuncia a uma ação judicial para aderir à transação tributária prevista pela Lei n. 13.988/2020 não precisa pagar honorários de sucumbência para a Fazenda Nacional. Essa é a conclusão é da 1ª Turma do STJ, que resolveu a questão em julgamento encerrado após dois pedidos de vista e com placar de 3 votos a 2.

Pela decisão, nos casos de transação tributária, não se aplica a regra geral do artigo 90 do Código de Processo Civil, segundo a qual quem desiste da ação arca com os honorários advocatícios da parte adversa. A desistência da ação é um dos requisitos para que o crédito tributário seja alvo de transação, como prevê a Lei n.13.988/2020. Apesar disso, a norma não traz qualquer previsão sobre honorários de sucumbência.

No voto vencedor, o Ministro Paulo Sérgio Domingues defendeu que a transação representa uma novação da dívida tributária, a extinção da obrigação anterior pela criação de uma nova, desta vez submetida à Lei n.13.988/2020.

Logo, seu pagamento se submete ao regime de condições estabelecido na lei, entre os quais não consta o pagamento de honorários de sucumbência pela desistência de ações que discutiam esses créditos tributários.

Para o ministro, o fato de a Fazenda Nacional exigir honorários nessa situação gera uma contradição, pois nem na portaria de regulamentação da transação tributária esse tema é abordado.

Fonte: Conjur

STJ valida necessidade de Cadastur para entrada no Perse e exclui empresas do Simples do programa

A 1º Seção do STJ determinou pela regularidade da exigência de cadastro prévio no Cadastur para que as empresas tenham acesso aos benefícios do Perse e também considerou que companhias do Simples Nacional não podem usufruir das alíquotas zero de PIS, Cofins, CSLL e IRPJ previstas no programa.

Para o colegiado, a determinação de cadastro no Cadastur, do Ministério do Turismo, não extrapola os limites legais. Em relação ao Simples, os ministros consideraram que a legislação do regime não permite que as empresas usufruam de outros benefícios fiscais:

“Tendo em vista o caráter opcional do regime simplificado, aos contribuintes não cabe invocar o princípio da igualdade para exigir o tratamento favorecido”, afirmou a relatora, ministra Maria Thereza de Assis Moura.

Fonte: JOTA

STJ isenta de PIS/Cofins todas as operações a contribuintes na Zona Franca

Os ministros da 1ª Seção do STJ definiram, no dia 11/06/2025, que não incidem PIS e Cofins sobre todas as operações destinadas aos contribuintes localizados na Zona Franca de Manaus.

A decisão vencedora esclarece que não é permitida a tributação tanto de mercadorias quanto de serviços, além de valer para bens nacionais e nacionalizados. O precedente abrange tanto os casos em que a operação envolve uma pessoa física quanto uma pessoa jurídica localizada na Zona Franca, e não diferencia o local em que está o prestador do serviço ou o fornecedor da mercadoria, se dentro ou fora da região com tratamento tributário privilegiado.

O entendimento foi tomado por meio dos recursos repetitivos, o que significa que as demais instâncias do Judiciário e o Carf são obrigados a seguir o entendimento. O STF já analisou o assunto por meio do Tema 136, e considerou o assunto infraconstitucional. Logo, a posição tomada nesta quarta é a palavra final sobre a questão.

Fonte: JOTA

NOTÍCIAS

Decisão judicial garante exclusão de multas e juros em julgamento decidido por voto de qualidade, mesmo em casos de compensação não homologada

A 14ª Vara Cível Federal de São Paulo concedeu liminar a contribuinte para determinar que a Receita Federal se abstenha de cobrar débitos decorrentes de restrições no entendimentos acerca do cancelamento de multas em razão de decisão administrativa definida por voto de qualidade.

O caso envolve controvérsia sobre a aplicação do art. 25, § 9º-A, e do art. 25-A do Decreto 70.235/1972, introduzidos pela Lei n.14.689/2023, que determinam a exclusão de multas e juros de mora quando a decisão administrativa for favorável à Fazenda apenas por voto de qualidade — desde que o contribuinte pague o principal em até 90 dias.

A sentença reconheceu que essa restrição não está prevista na lei, que é ampla, e que a norma infralegal extrapolou os limites do poder regulamentar.

O tema está longe de estar pacificado, mas a decisão representa um precedente bastante relevante para contribuintes que estejam em situação semelhante. A lei prevê o cancelamento de multa e juros em caso de decisão por empate e não ressalva processos de compensação.

Fonte: Portal TRF3 – Processo n. 5009254-46.2025.4.03.6100

Câmara aprova urgência para votar suspensão de decreto do IOF

A Câmara dos Deputados aprovou no dia 16/06/2025, por 346 votos a favor a 97 contrários, um requerimento de urgência para acelerar a tramitação do Projeto de Decreto Legislativo (PDL) 314/25, que suspende os efeitos do decreto do governo federal que elevou o Imposto sobre Operações Financeiras (IOF).

Com isso, a proposta vai diretamente ao plenário, sem necessidade de passar pelas comissões temáticas da Câmara. Contudo, a votação do mérito ainda não está marcada.

Conforme está sendo noticiado, essa reação é um sinal do descontentamento dos deputados com o Palácio do Planalto, principalmente em relação ao atraso no pagamento de emendas parlamentares.

Fonte: InfoMoney

Nós, da Focus Tributos, estamos preparados para atender esses desafios.

Entre em contato para conversarmos a respeito, inclusive com apresentação de novas e interessantes oportunidades!

Fellipe Marchon

21 98251 1000

[email protected]

Fonte:

Fonte: