FEDERAL

Reforma Tributária – CTe/Nota Técnica 2025.001 – Versão 1.14ª

Foi divulgada a Nota Técnica 2025.001 – Versão 1.14a, que traz atualizações relacionadas aos documentos: Conhecimento de Transporte Eletrônico (CT-e), Guia de Transporte de Valores Eletrônico (GTV-e) e Conhecimento de Transporte Eletrônico – Outros Serviços (CT-e OS).

A principal alteração refere-se ao ajuste nas mensagens de validação das compras governamentais.

Os novos schemas (RTC 1.14) foram disponibilizados para acompanhar as alterações, conforme informado pelo Portal dos Documentos Fiscais Eletrônicos – SVRS.

Solução de Consulta 38/2026 – Receita esclarece enquadramento de Ex-tarifário para importações

A Receita Federal esclareceu que o enquadramento de mercadorias no regime de Ex-tarifário deve seguir interpretação estritamente literal da norma que concede o benefício fiscal.

O entendimento foi formalizado por meio da Solução de Consulta nº 38, assinada pelo coordenador-geral Rodrigo Augusto Verly.

De acordo com a Receita, a redução da alíquota do Imposto de Importação somente pode ser aplicada quando o produto importado atender integralmente a todas as especificações previstas no destaque do Ex-tarifário.

Nesse sentido, tais especificações abrangem não apenas a descrição do produto, mas também suas características técnicas e dimensões, as quais devem ser rigorosamente observadas para fins de enquadramento no benefício.

Fonte: Solução de Consulta 38/2026

ESTADUAL

ICMS/ST – SP – Atualização Tributária – Portaria SRE 09/2026

Foi publicada, em 18 de março de 2026, no Diário Oficial de São Paulo, a Portaria SRE 09/2026, que oficializa a exclusão de diversas mercadorias do regime de ICMS-ST no estado.

A norma revoga regras anteriores e retira do regime itens como águas, sorvetes, materiais de construção, papelaria e parte das bebidas, que passam a seguir a tributação regular.

Principais impactos:

- Exclusão de itens de águas e sorvetes (Portaria CAT 68/19)

- Retirada de produtos de construção e papelaria do ICMS-ST

- Atualização da base de cálculo para bebidas

Para os estoques, devem ser observados os procedimentos da Portaria CAT 28/20, a fim de evitar perda de créditos ou riscos fiscais.

As novas regras entram em vigor em 1º de julho de 2026.

Fonte: Portaria SRE 09/2026

TRIBUNAIS

STJ vai discutir legitimidade de associação genérica em ação coletiva de tributos

A 1ª Turma do Superior Tribunal de Justiça (STJ) decidiu, por maioria, analisar se associações de caráter “genérico” têm legitimidade para ajuizar mandados de segurança coletivos em favor de seus filiados.

O objetivo é uniformizar o entendimento e evitar decisões divergentes sobre o tema. Hoje, decisões favoráveis podem beneficiar até associados que ingressam após o julgamento.

O STJ já vem limitando esses efeitos, restringindo o aproveitamento de créditos a fatos posteriores à filiação e vedando créditos oriundos de ações propostas por essas associações.

O ministro destacou que a controvérsia é jurídica — com base na Lei 12.016/2009 —, permitindo sua análise. Também alertou para o risco de adesões oportunistas após decisões favoráveis.

A ministra acompanhou esse entendimento, ressaltando a necessidade de um critério uniforme diante do alcance amplo dessas entidades.

A tendência é que o STJ defina um precedente relevante sobre a legitimidade dessas associações, com impacto direto para empresas e contribuintes.

Fonte: JOTA

Exclusão de créditos presumidos de ICMS da base de PIS e Cofins – decisão do CARF

O CARF derrubou cobranças de PIS e Cofins contra a BRF S.A pela não inclusão de créditos presumidos de ICMS na base de cálculo das contribuições. Estava em discussão se a não tributação dos créditos é possível quando a empresa deixa de escriturar os valores oriundos do benefício em conta de reserva, requisito criado pelo artigo 30 da Lei 12.973/2014. Por unanimidade, os julgadores entenderam que a exigência só vale para o IRPJ e para a CSLL.

A Procuradoria-Geral da Fazenda Nacional (PGFN) argumentou que o critério para a exclusão de benefícios fiscais de ICMS das bases do IRPJ e da CSLL também vale para PIS e Cofins. Já a defesa da contribuinte sustentou que a lei que estabeleceu a conta de reserva como requisito para exclusão dos benefícios do IRPJ e da CSLL deixou de citar essa exigência para fins de PIS e Cofins.

Todos os julgadores acompanharam o relator, conselheiro Celso José Ferreira de Oliveira. O julgador baseou seu entendimento em outras decisões nas quais o Carf considerou legítima a exclusão de benefícios de ICMS da base das contribuições, como os acórdãos 3401-014.214, 3201-000.755 e 3201-010.150.

Fonte: Acórdãos 3401-014.214, 3201-000.755 e 3201.010-150

Segunda Turma do STJ aplica tese do STF e reconhece incidência de contribuição patronal sobre terço de férias

A Segunda Turma do Superior Tribunal de Justiça (STJ) revisou seu entendimento para alinhar-se ao Supremo Tribunal Federal (STF – Tema 985) e passou a reconhecer a incidência de contribuição previdenciária patronal sobre o terço constitucional de férias, agora considerado verba de natureza remuneratória.

A mudança ocorreu em juízo de retratação, com base no art. 1.030, II, do CPC, após o STF reconhecer, em repercussão geral, a constitucionalidade da cobrança. O STJ, que antes afastava a incidência por entender a verba como indenizatória — posição também adotada pelo TRF4 —, determinou que a empresa do caso realize o recolhimento.

O processo havia sido suspenso até a definição do Tema 985 pelo STF, após recurso da Fazenda Nacional contra decisão favorável à empresa.

A relatora, destacou a necessidade de adequação ao entendimento vinculante e determinou a aplicação da tese, observando a modulação de efeitos fixada pelo STF: a incidência vale para fatos geradores a partir de 15/09/2020, preservando as situações anteriores não contestadas.

Fonte: Leia acórdão no REsp 1.559.926

NOTICIAS

Reforma Tributária – PEC propõe antecipar início do IBS para 2027 e alterar transição da reforma tributária

Foi apresentada proposta de Emenda à Constituição (PEC) para antecipar o início do IBS para 1º de janeiro de 2027, substituindo diretamente ICMS e ISS e reduzindo o período de transição da reforma tributária.

A medida busca simplificar o sistema, reduzir conflitos jurídicos, custos operacionais e aumentar a transparência, aproximando o Brasil de padrões internacionais.

Na prática, a mudança exigirá adaptação mais rápida das empresas, com ajustes em sistemas, processos e compliance, além de atenção às normas complementares.

A proposta também prevê a manutenção dos incentivos fiscais até 31/12/2026, a criação de fundo para gestão de créditos e a preservação dos créditos acumulados, inclusive de exportação.

Fonte: Portal Contábeis

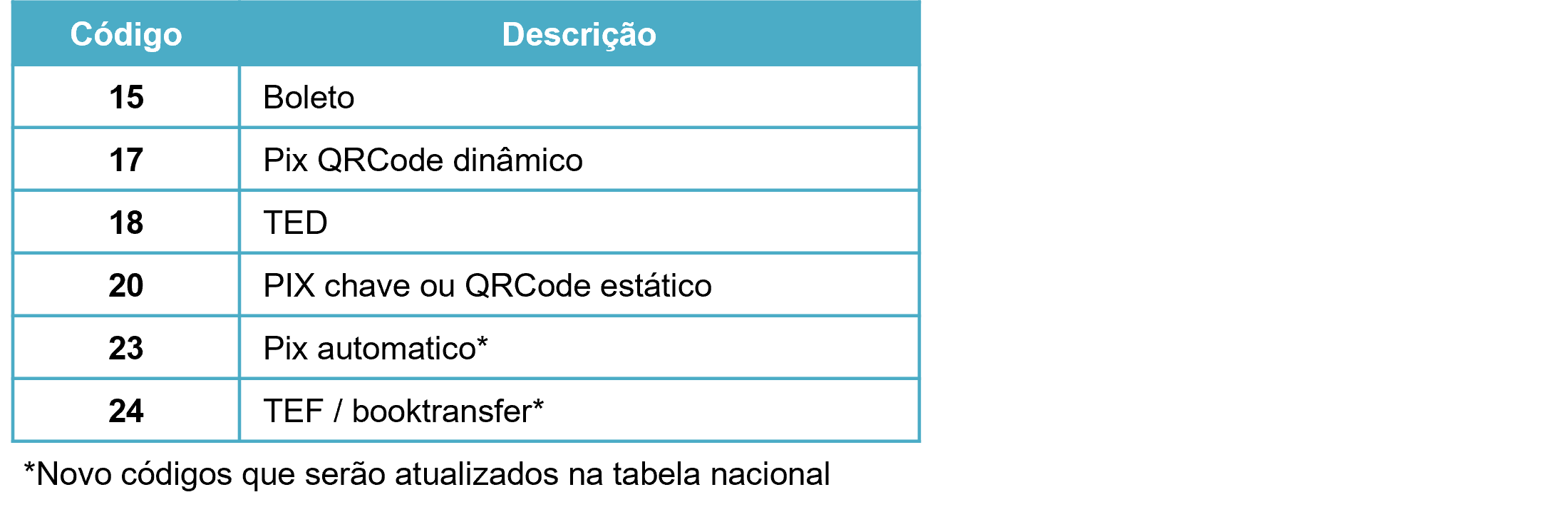

Reforma Tributária – IBS: minuta do regulamento detalha início do split payment sem cartões

Conforme noticiado no portal Contábeis, a regulamentação do IBS prevê a implementação gradual do split payment, com definição inicial dos meios de pagamento abrangidos.

Na primeira fase, o modelo alcançará boleto, Pix e transferências (TED/TEF), excluindo, por ora, cartões e instrumentos pré-pagos. A adoção será inicialmente facultativa e restrita a contribuintes do regime regular, com regras ainda pendentes de detalhamento.

O sistema será ampliado progressivamente, exigindo adaptação tecnológica dos envolvidos. Também será aplicado a operações com consumidores finais e, enquanto houver limitações operacionais, poderá haver uso de versão simplificada.

O split payment automatiza a retenção dos tributos no momento do pagamento, reduzindo etapas de apuração. Isso demandará maior integração entre sistemas financeiros e fiscais, além de revisão de processos contábeis.

A regulamentação deverá estabelecer regras operacionais, prazos, responsabilidades, dados das transações, vínculo com documentos fiscais, fluxos de informação e tratamento de cancelamentos.

A medida integra a reforma tributária do consumo, com potencial impacto relevante na arrecadação e na gestão tributária das empresas. As informações se baseiam em minuta ainda não oficial, sujeita a ajustes e sem prazo definido para publicação.

Fonte: Portal Contábeis

Nós, da Focus Tributos, estamos preparados para atender esses desafios.

Entre em contato para conversarmos a respeito, inclusive com apresentação de novas e interessantes oportunidades!

Fellipe Marchon

21 98251 1000

[email protected]