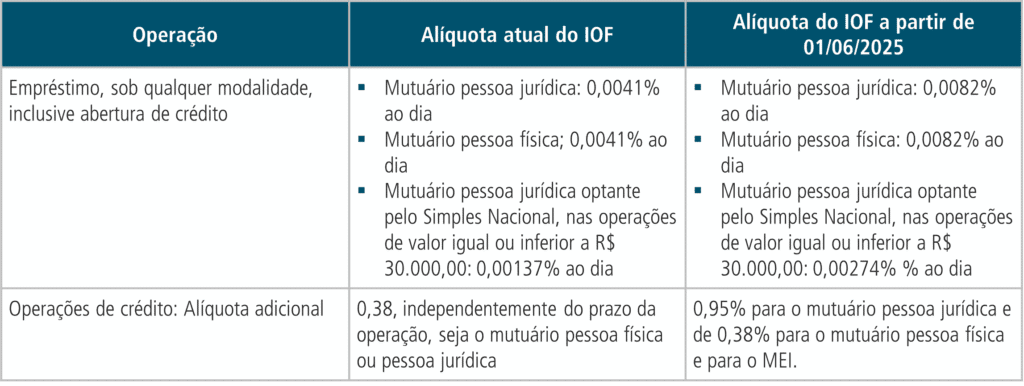

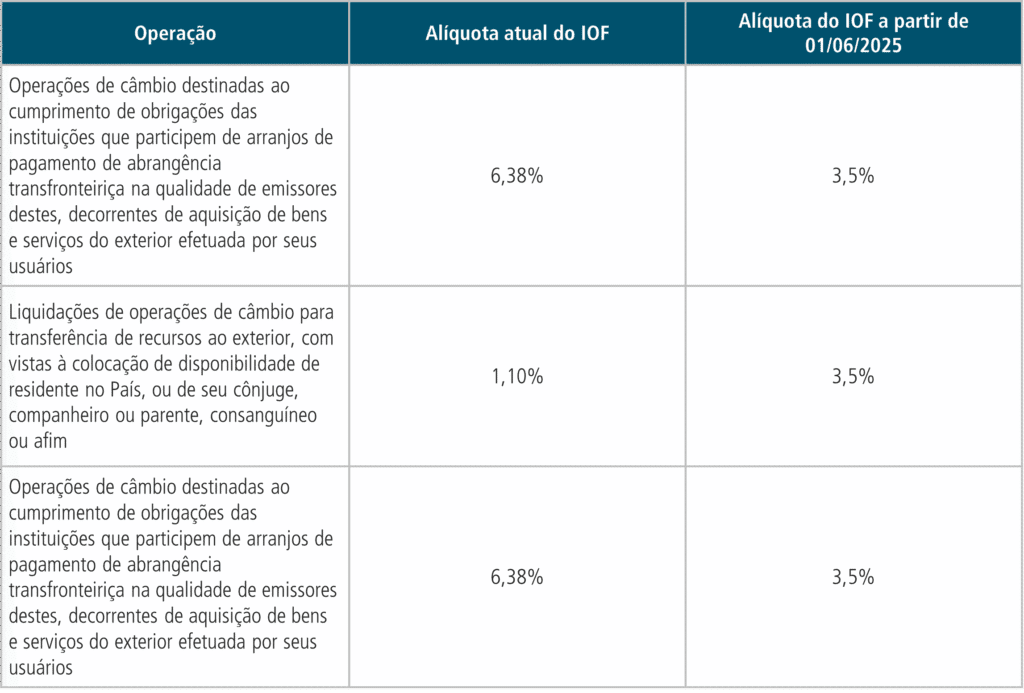

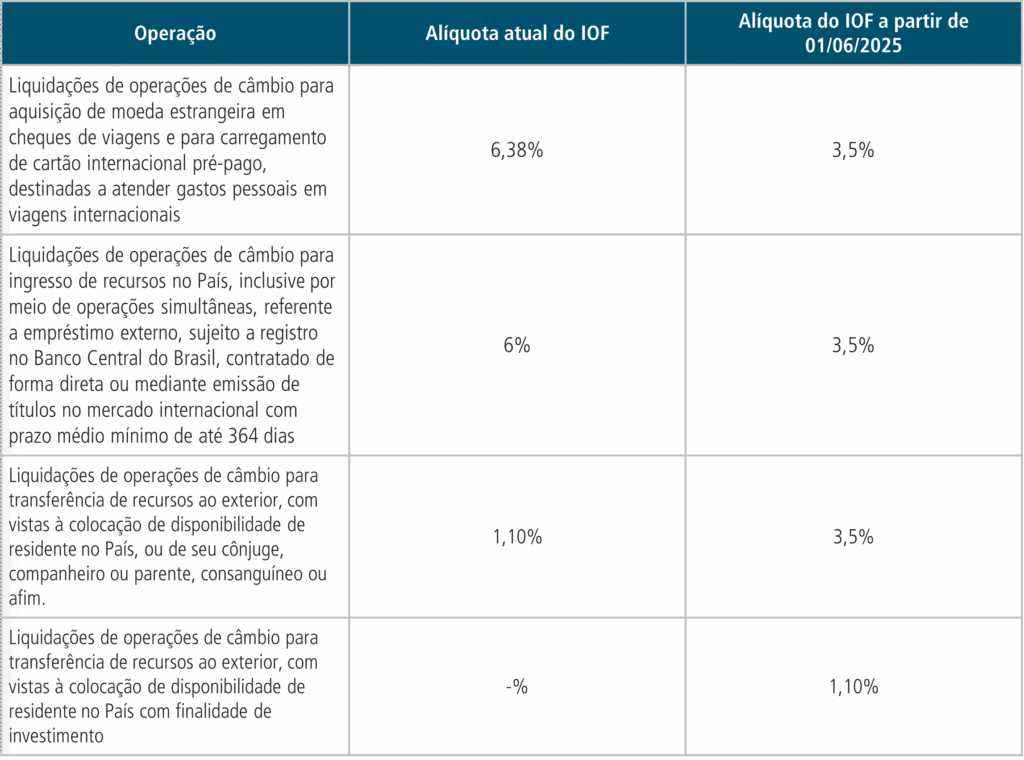

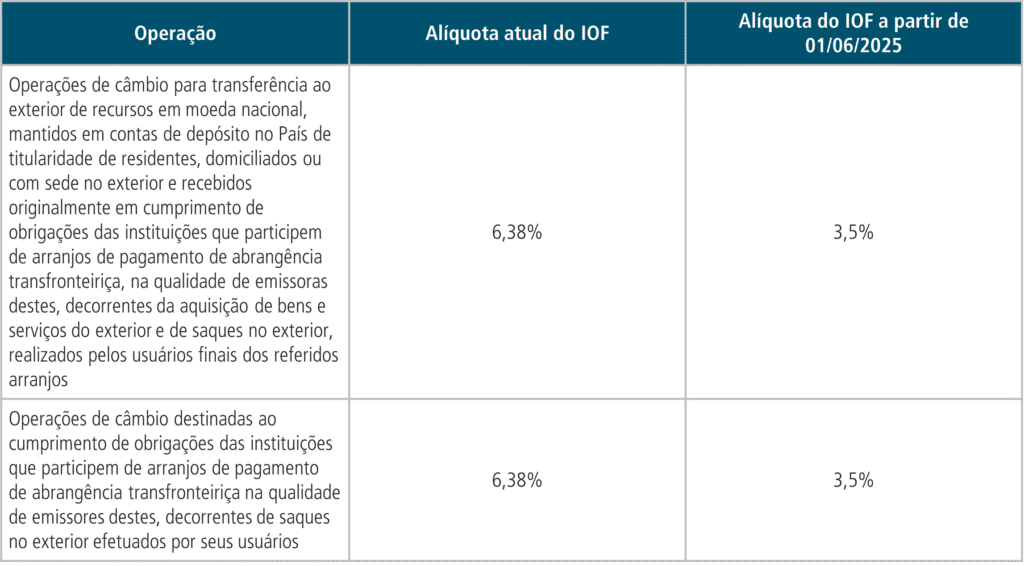

FEDERAL

Receita lança projeto piloto para testar sistemas da Reforma Tributária do Consumo referente à Contribuição sobre Bens e Serviços

A partir do dia 1º de julho, a Receita Federal iniciará o projeto piloto voltado à Contribuição sobre Bens e Serviços (CBS), com o objetivo de testar e aprimorar os sistemas e processos relacionados à Reforma Tributária do Consumo (RTC). Desenvolvido em parceria com o Serpro, o projeto contará com a participação direta de empresas, que poderão experimentar na prática as soluções tecnológicas em desenvolvimento.

Conforme a Receita Federal, a contribuição das empresas será essencial para ajustar eventuais falhas e garantir que o sistema esteja adequado antes da entrada em vigor das novas normas. Essa etapa também auxiliará o setor privado na adaptação antecipada ao novo modelo tributário.

Neste primeiro momento, o piloto terá escopo limitado, não incluindo ainda a integração via APIs nem o uso de grandes volumes de dados, mas servirá de base para futuras melhorias tecnológicas.

Cerca de 500 empresas participarão da iniciativa, selecionadas com base em critérios técnicos, institucionais e de representatividade econômica. A seleção vai priorizar a diversidade de setores e portes, e será feita exclusivamente por meio de indicações de entidades de abrangência nacional, como confederações, federações e associações setoriais, contemplando:

- Empresas com termo de cooperação assinado com a RFB, por participarem do CONFIA ou das homologações do SPED (receberão o convite em junho);

- Indicações do Pré-Comitê Gestor do IBS;

- Indicações por entidades representativas do setor de tecnologia (fornecedoras de software);

- Indicações por entidades representativas de diversos segmentos econômicos e portes empresariais.

A entrada das empresas será escalonada ao longo do segundo semestre de 2025, conforme o avanço do desenvolvimento técnico das soluções.

As funcionalidades do sistema serão liberadas de forma progressiva, permitindo o aperfeiçoamento constante com base nas contribuições dos participantes.

Para garantir maior transparência e possibilitar que todas as empresas do país possam ter acesso às informações e entender os recursos necessários para adaptação à CBS, as soluções testadas serão sempre divulgadas no site da Receita Federal.

Fonte: Receita Federal

TRIBUNAIS SUPERIORES (STF/STJ)

STJ contraria Receita e diz que PLR de diretor empregado não pode ser deduzida da CSLL

A 1ª Turma do Superior Tribunal de Justiça (STJ) decidiu, de forma unânime, rejeitar os embargos de declaração apresentados pela empresa IASA S.A. contra acórdão que vedou a dedução, da base de cálculo do IRPJ e da CSLL, dos valores pagos a diretores contratados pelo regime celetista a título de Participação nos Lucros e Resultados (PLR) e gratificações. O caso subiu ao Supremo Tribunal Federal (STF), mas o ministro Dias Toffoli negou seguimento ao recurso em abril.

A decisão representa uma interpretação mais restritiva que a da própria Receita Federal. A Instrução Normativa nº 1.700/2017 e as Soluções de Consulta Cosit nº 546/2017 e nº 16/2018 permitem a dedução da CSLL nesses casos, o que, segundo especialistas, gera insegurança jurídica ao tratar contribuintes de forma desigual, a depender da via escolhida – administrativa ou judicial.

O relator, ministro Gurgel de Faria, afirmou que os argumentos apresentados pela empresa demonstram apenas discordância quanto à decisão proferida, e não configuram omissão ou contradição no acórdão. Ele também ressaltou que as normas da Receita citadas são posteriores ao trânsito em julgado na esfera administrativa e ao ajuizamento da ação, razão pela qual não se aplicam retroativamente, conforme estabelece o artigo 106 do Código Tributário Nacional.

Ainda segundo o ministro, embora as soluções administrativas vinculem a atuação do Fisco, elas não limitam a atuação do Poder Judiciário, que pode adotar entendimento diverso. No caso específico, prevaleceu a interpretação de que os pagamentos realizados a diretores celetistas a título de gratificações e PLR não são dedutíveis da base de cálculo do IRPJ e da CSLL, considerando a leitura sistemática das normas aplicáveis e o princípio da separação dos Poderes.

Fonte: JOTA

Reduções no Reintegra devem seguir o prazo de 90 dias, decide STF

Por maioria de votos (8 a 3), o Supremo Tribunal Federal (STF) decidiu que as alterações no percentual do Reintegra devem respeitar o princípio da anterioridade nonagesimal, ou seja, só podem produzir efeitos após 90 dias da publicação da norma. A decisão, embora imponha essa limitação temporal, foi desfavorável aos contribuintes por não reconhecer a aplicação da anterioridade anual, como defendido por parte da tese empresarial.

O Reintegra, programa que permite a exportadores o ressarcimento parcial de tributos como PIS e Cofins, possui alíquotas entre 0,1% e 3%, fixadas por decreto do Executivo. A União reduziu o percentual em 2015 e 2018, chegando ao mínimo de 0,1%. O STF entendeu que essas reduções representam, na prática, uma elevação indireta da carga tributária, e, por isso, devem aguardar o prazo de 90 dias para vigorar.

A corrente majoritária acompanhou o voto do relator, ministro Cristiano Zanin, seguido por Alexandre de Moraes, Flávio Dino, Luiz Fux, Dias Toffoli, Cármen Lúcia, Luís Roberto Barroso e Gilmar Mendes. Todos consideraram que o prazo nonagesimal é suficiente e aplicável às revogações de benefícios dentro do Reintegra.

A divergência foi aberta pelo ministro Edson Fachin, que defendeu que também deve ser aplicada a anterioridade anual, por entender que o Reintegra não constitui um benefício fiscal vinculado ao PIS e Cofins, mas sim um regime autônomo de ressarcimento de resíduos tributários. Fachin foi acompanhado por outros dois ministros, formando a minoria vencida no julgamento.

Fonte: JOTA

STF suspende julgamento sobre validade da Cide tecnologia

O Supremo Tribunal Federal (STF) suspendeu o julgamento do Recurso Extraordinário (RE) 928943, com repercussão geral reconhecida (Tema 914), que discute a constitucionalidade da ampliação da Contribuição de Intervenção no Domínio Econômico (Cide) sobre remessas ao exterior referentes a contratos de uso ou transferência de tecnologia.

A controvérsia envolve, especificamente, a cobrança da Cide sobre valores pagos em acordos de cost sharing com empresas estrangeiras, como no caso da Scania Latin America, que questiona decisão do TRF-3 que validou a incidência. Instituída pela Lei nº 10.168/2000, a Cide visa fomentar o desenvolvimento científico e tecnológico no Brasil.

No entanto, a empresa autora do recurso argumenta que, apesar da previsão legal de aplicação integral dos recursos em pesquisa e inovação, há desvio de finalidade, com utilização dos valores arrecadados em áreas alheias ao objetivo original.

O relator, ministro Luiz Fux, votou pela constitucionalidade da Cide, ressaltando seu papel como instrumento legítimo de estímulo à inovação, conforme os princípios da ordem econômica. Para o ministro, desvios de finalidade na destinação dos recursos não comprometem a validade da contribuição em si, sendo passíveis de responsabilização administrativa, mas não de declaração de inconstitucionalidade.

Quanto à abrangência da Cide, Fux defendeu que sua incidência deve se restringir a operações que envolvam importação de tecnologia. Divergindo, o ministro Flávio Dino sustentou que o artigo 149 da Constituição permite a ampliação do campo de incidência da contribuição, mesmo para contratos que não envolvam necessariamente transferência de ciência e tecnologia.

O julgamento está pautado para recomeçar no dia 04/06/2025, conforme o portal do STF.

Fonte: Portal do STF

STF forma maioria pela inclusão de PIS e Cofins na base de cálculo da CPRB

O relator, ministro André Mendonça, defendeu que a CPRB, criada pela Lei nº 12.546/2011, é um benefício fiscal opcional destinado à desoneração da folha de pagamento. Por essa razão, segundo ele, o contribuinte que opta por esse regime não pode excluir tributos da base de cálculo, sob pena de ampliação indevida da vantagem fiscal, algo que, em sua visão, violaria a competência do Legislativo e o princípio da proporcionalidade.

O Supremo Tribunal Federal (STF) formou maioria, em julgamento com repercussão geral (Tema 1.186), para reconhecer a validade da inclusão do PIS e da Cofins na base de cálculo da Contribuição Previdenciária sobre a Receita Bruta (CPRB).

A controvérsia teve origem em decisão do Tribunal Regional Federal da 5ª Região, que negou o pedido de uma empresa para excluir o PIS e a Cofins da base da CPRB. Em recurso, a empresa alegou que tributos a recolher não integram a receita bruta, mas a maioria dos ministros não acolheu esse argumento.

O ministro também destacou que decisões anteriores do STF já validaram a inclusão do ICMS e do ISS na base da CPRB, e que o conceito de “receita bruta”, utilizado pela lei, inclui os tributos incidentes. A maioria dos ministros seguiu esse raciocínio, afastando a aplicação da lógica da “tese do século” (que excluiu o ICMS da base do PIS e da Cofins) a esse caso.

Fonte: Portal do STF

Compensação tributária deve ser iniciada e concluída no prazo de cinco anos, revisa STJ

A compensação tributária de créditos reconhecidos por decisão judicial deve ser iniciada e concluída dentro do prazo prescricional de cinco anos, contados a partir do trânsito em julgado da ação.

Essa foi conclusão é da 2ª Turma do Superior Tribunal de Justiça e representa uma relevante mudança de posição. Até então, a compensação precisaria apenas ser iniciada dentro do prazo prescricional do artigo 168 do Código Tributário Nacional. A mudança foi sugerida pelo ministro Francisco Falcão e anuída por unanimidade na 2ª Turma.

O relator apontou que a posição até então vigente na 2ª Turma, na prática, acabava por tornar “imprescritível” o direito à repetição do indébito tributário reconhecido judicialmente.

Fonte: Conjur

NOTÍCIAS

TI Rio conquista decisão judicial que exclui ISS da base de cálculo do PIS e da Cofins para empresas de tecnologia

O TI Rio, entidade representativa das empresas de tecnologia do estado do Rio de Janeiro, obteve uma decisão favorável em segunda instância que autoriza a exclusão do ISS da base de cálculo do PIS e da Cofins. A medida representa um potencial de relevante economia tributária para o setor de TI.

A ação foi proposta em outubro de 2024 pela assessoria jurídica do TI Rio. Embora a decisão ainda possa ser revista nos tribunais superiores, há expectativa de manutenção do entendimento favorável aos contribuintes, à semelhança do que ocorreu no julgamento da exclusão do ICMS pelo STF.

O benefício se estende a todos os perfis tributários de empresas de tecnologia e caso a decisão seja confirmada em instância superior, a medida poderá resultar em impacto financeiro positivo significativo para centenas de empresas, que terão acesso ao crédito tributário retroativo.

Fonte: Portal da TI Rio

Nós, da Focus Tributos, estamos preparados para atender esses desafios.

Entre em contato para conversarmos a respeito, inclusive com apresentação de novas e interessantes oportunidades!

Fellipe Marchon

21 98251 1000

[email protected]

Fonte:

Fonte: